O site Motor 24 apresentou as contas aos cortes que o Orçamento de Estado de 2021 trouxe aos veículos híbridos e híbridos plug-in que têm acesso a taxas de Tributação Autónoma reduzidas, bem como a descontos no pagamento do Imposto Sobre Veículos (ISV).

O tema gerou alguma confusão, dado que a alteração introduzida nos códigos do ISV e do IRC (Imposto sobre o Rendimento das pessoas Coletivas) veio determinar que os benefícios fiscais dos híbridos (quer os de ligar à corrente, vulgo PHEV, quer os convencionais ou HEV) passavam apenas a recair em veículos que tivessem uma autonomia mínima, no modo elétrico, de 50 km e emissões oficiais inferiores a 50 g CO2/km.

Ainda que a larga maioria dos PHEV aparentassem estar defendidos, nem todos os híbridos convencionais escapavam à restrição.

Todavia, nem tudo é assim tão simples, podendo haver versões de híbridos Plug-in que, pelo seu equipamento, podem ficar de fora das balizas definidas pela legislação. Ou seja, o mesmo modelo, mas versões diferentes podem determinar enquadramentos fiscais distintos.

Com o objetivo de esclarecer e oferecer aos condutores a melhor informação, a LeasePlan Portugal preparou o whitepaper “Alterações Fiscais 2021” onde é realizado o enquadramento das mudanças de forma simples e clara.

EM CAUSA ESTÃO DOIS ARTIGOS: O Nº 18 DO ARTIGO 88 DO CÓDIGO DO IRC E O ARTIGO 8º DO CÓDIGO DO ISV.

Tributação Autónoma

Relativamente à Tributação Autónoma (TA), a partir de 2021 todos os veículos híbridos plug-in com autonomias elétricas inferiores a 50 km e emissões de CO2 iguais superiores a 50 g/km não terão acesso à redução de 50% na referida taxa, passando, desta forma, a ter um custo significativamente superior em sede de IRC.

Quanto aos veículos híbridos, não existem alterações no que às tributações autónomas diz respeito, uma vez que já antes eram considerados da mesma forma que os veículos a combustão.

Imposto Sobre Veículos (ISV)

No que se refere ao ISV, o ano de 2021 veio terminar com os descontos sobre os veículos híbridos (uma vez que nenhum deles respeita os níveis mínimos de autonomia agora estabelecidos) e limitar o seu acesso aos veículos híbridos plug-in, que só passam a beneficiar dos descontos de 25% se respeitarem as duas regras, cumulativamente, daquela que já vai sendo chamada regra dos 50/50: emissões de CO2 inferiores a 50 g/km e autonomia em modo exclusivamente elétrico igual ou superior a 50 km.

O nº 18 do artigo 88 do Código do IRC…

O artigo 88º do Código do IRC que define os termos da tributação autónoma em Portugal, refere-se no seu nº 18 à tributação de “viaturas ligeiras de passageiros híbridas plug-in” onde até 2020 existia redução de escalão de tributação, independentemente da autonomia e emissões de CO2 de cada veículo.

O novo nº18 tem a seguinte redação: “No caso de viaturas ligeiras de passageiros híbridas plug-in, cuja bateria possa ser carregada através de ligação à rede elétrica e que tenham uma autonomia mínima, no modo elétrico, de 50 quilómetros e emissões oficiais inferiores a 50 g CO2/km.

… e o artigo 8º do Código do ISV

O artigo 8º do Código do ISV refere quais os termos em que é aplicada a taxa intermédia de ISV, sendo que no caso nos veículos híbridos aplicar-se-á a seguinte decisão: “60%, aos automóveis ligeiros de passageiros que se apresentem equipados com motores híbridos, preparados para o consumo, no seu sistema de propulsão, quer de energia elétrica ou solar quer de gasolina ou de gasóleo, desde que apresentem uma autonomia em modo elétrico superior a 50 km e emissões oficiais inferiores a 50 g CO2/km”.

“Na prática, o que esta disposição legal define para os veículos híbridos é que, como não dispõem de autonomias em modo exclusivamente elétrico, todos eles deixam todos de beneficiar do desconto de 60% no ISV como até aqui”, afirma a LeasePlan.

Já no caso dos veículos híbridos plug-in a bonificação passa a ser apenas de 25%, desde que cumpram cumulativamente as duas regras estipuladas: “De 25% aos ligeiros de passageiros híbridos plug-in, desde que tenham uma autonomia mínima, no modo elétrico, de 50 km e emissões oficiais inferiores a 50 g CO2/km”.

50 km e 50 g/km

A partir de 2021 todos os híbridos plug-in com autonomias elétricas inferiores a 50 km e emissões de CO2 superiores a 50 g/km não terão acesso à redução na taxa de Tributação Autónoma, passando desta forma a ter um custo significativamente superior em sede de IRC.

Qual o impacto?

O impacto fiscal da alteração da lei é bastante significativo, não só tendo em consideração a redução de bonificação no ISV e na Tributação Autónoma, mas também o aumento do IVA por consequência do aumento do ISV, uma vez que o ISV entra na base de cálculo do valor de IVA a pagar, elucida a gestora de frotas.

Posto isto, explica a LeasePlan que na sequência destas alterações, “um veículo híbrido plug-in que não cumpra os requisitos já especificados poderá ter um custo superior em cerca de 19% ao fim de 4 anos de utilização, o que se pode tornar sem dúvida um impedimento para a aquisição deste tipo de veículos”.

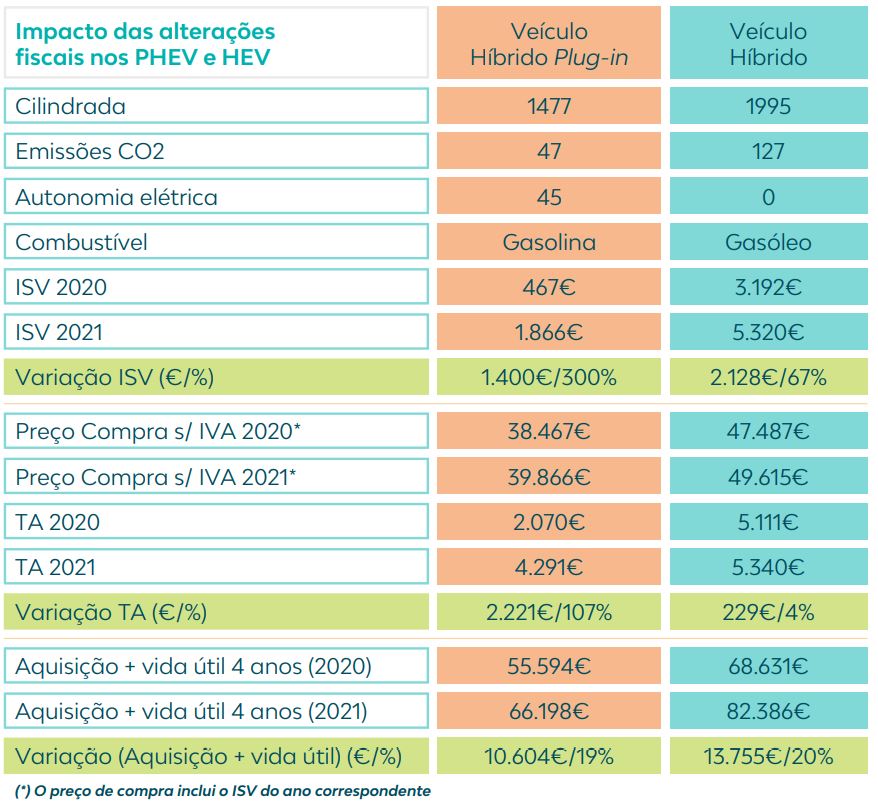

Tabela elaborada pela LeasePlan

Tabela elaborada pela LeasePlan

Na simulação acima apresentada pela LeasePlan, o veículo plug-in em questão como apresenta uma autonomia em modo elétrico inferior a 50 km terá um acréscimo de 300% na sua despesa fiscal com ISV.

Por seu lado, no outro exemplo, o veículo híbrido irá pagar mais cerca de 2.000 euros (ou mais 67%) do que pagava em 2020.

Uma das questões que se coloca neste novo regime fiscal é qual a utilização do ciclo de consumo, WLTP ou NEDC. “Neste âmbito, as alterações não causam qualquer efeito, sendo que o veículo é tributado de acordo com o seu consumo certificado tal como acontecia até aqui, quer tenha sido certificado em NEDC (veículos anteriores a 2018) ou em WLTP (veículos posteriores a 2018)”, aponta a LeasePlan.

“Quando olhamos para a Tributação Autónoma o cenário torna-se mais complexo uma vez que este imposto é calculado de forma anual. Com efeito, também não existe retroatividade na lei, mas a partir de 2021 todos os veículos híbridos plug-in com autonomias elétricas inferiores a 50km e emissões de CO2 superiores a 50g/km não terão acesso à redução na taxa de tributação autónoma, passando desta forma a ter um custo significativamente superior em sede de IRC”, declara a LeasePlan.

Adianta a gestora que, com a entrada em vigor do Orçamento de Estado 2021, “no final dos quatro anos de utilização um veículo híbrido (plug-in ou não) que não cumpra os requisitos referidos poderá ter um acréscimo de despesa da ordem dos 19% a 20%, o que se pode tornar sem dúvida num impedimento para a aquisição deste tipo de veículos”.

Opcionais dificultam identificação de híbridos

Contudo, “a grande dificuldade do momento é sem dúvida a identificação dos veículos que estão incluídos nesta nova redação da lei, uma vez que tanto autonomias como emissões de CO2 são afetadas pelos opcionais escolhidos por cada cliente na aquisição do seu veículo”, afirma a LeasePlan.

“Na altura da seleção do veículo o comprador pretenderá saber a que escalão de tributação autónoma o veículo pertencerá bem como o valor do ISV a pagar, independentemente dos opcionais que selecionar, mas neste momento as marcas ainda não estão totalmente preparadas para garantir estas homologações anteriormente ao fabrico efetivo do veículo”, afiança a LeasePlan.

“Os benefícios fiscais concedidos pelos governantes pretendem orientar as escolhas dos consumidores e empresas para veículos ambientalmente mais sensíveis. As medidas adotadas no Orçamento de Estado para 2021 vêm aumentar a ambição do governo português, por via da limitação do acesso aos referidos benefícios, a veículos com autonomias elétricas mais ambiciosas”, refere Ricardo Silva, novo Diretor Comercial da LeasePlan Portugal.

“Num contexto fiscal complexo, volátil e, simultaneamente, determinante nos custos totais de utilização de um veículo, o nosso papel de consultores ganha relevância no esclarecimento dos clientes, ajudando a tomar decisões informadas e, consequentemente, melhores decisões”, salienta Ricardo Silva.

Qual o valor das autonomias elétricas utilizado?

Quanto ao cálculo das autonomias elétricas, outra questão que surge é qual o ciclo de consumo a utilizar, se o consumo misto ou urbano. Para esclarecer este tema, a Autoridade Tributária emitiu um ofício onde clarifica que “a autonomia mínima de 50 km das baterias no modo elétrico dos veículos híbridos plug-in é relativa à autonomia combinada ou à autonomia em cidade, uma vez que ambas constam no certificado de conformidade, não tendo o legislador especificado qual o tipo de autonomia a considera”. Desta forma, a seleção do ciclo de consumo dependerá sempre do que for mais vantajoso para o cálculo da fiscalidade. No caso dos veículos híbridos plug-in o consumo mais vantajoso é sem dúvida o consumo em cidade ou urbano; este tipo de veículos consegue facilmente aumentar as suas autonomias em ambiente citadino, sendo que o consumo é nulo em momentos de paragem e regenera em momentos de descida.